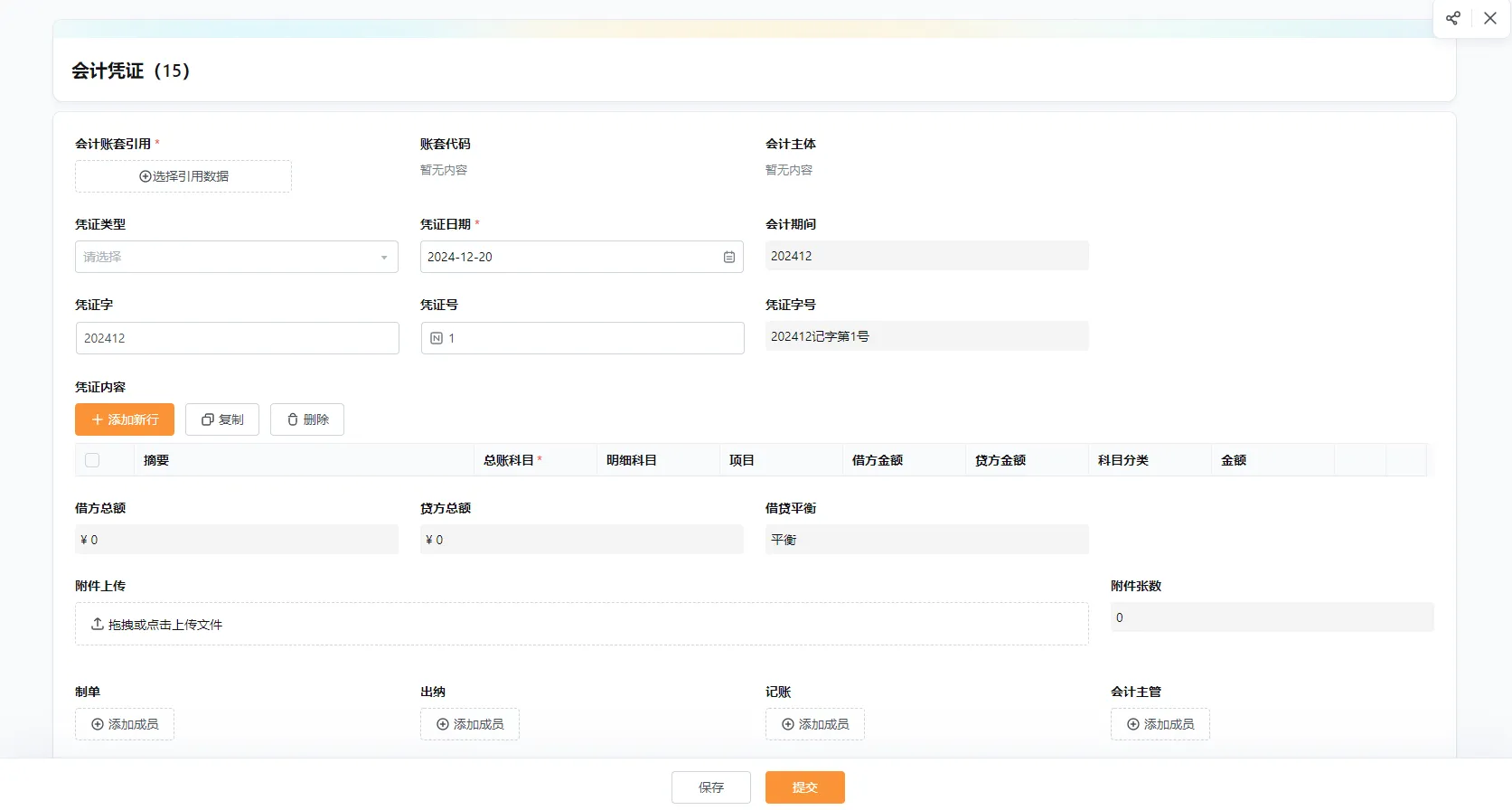

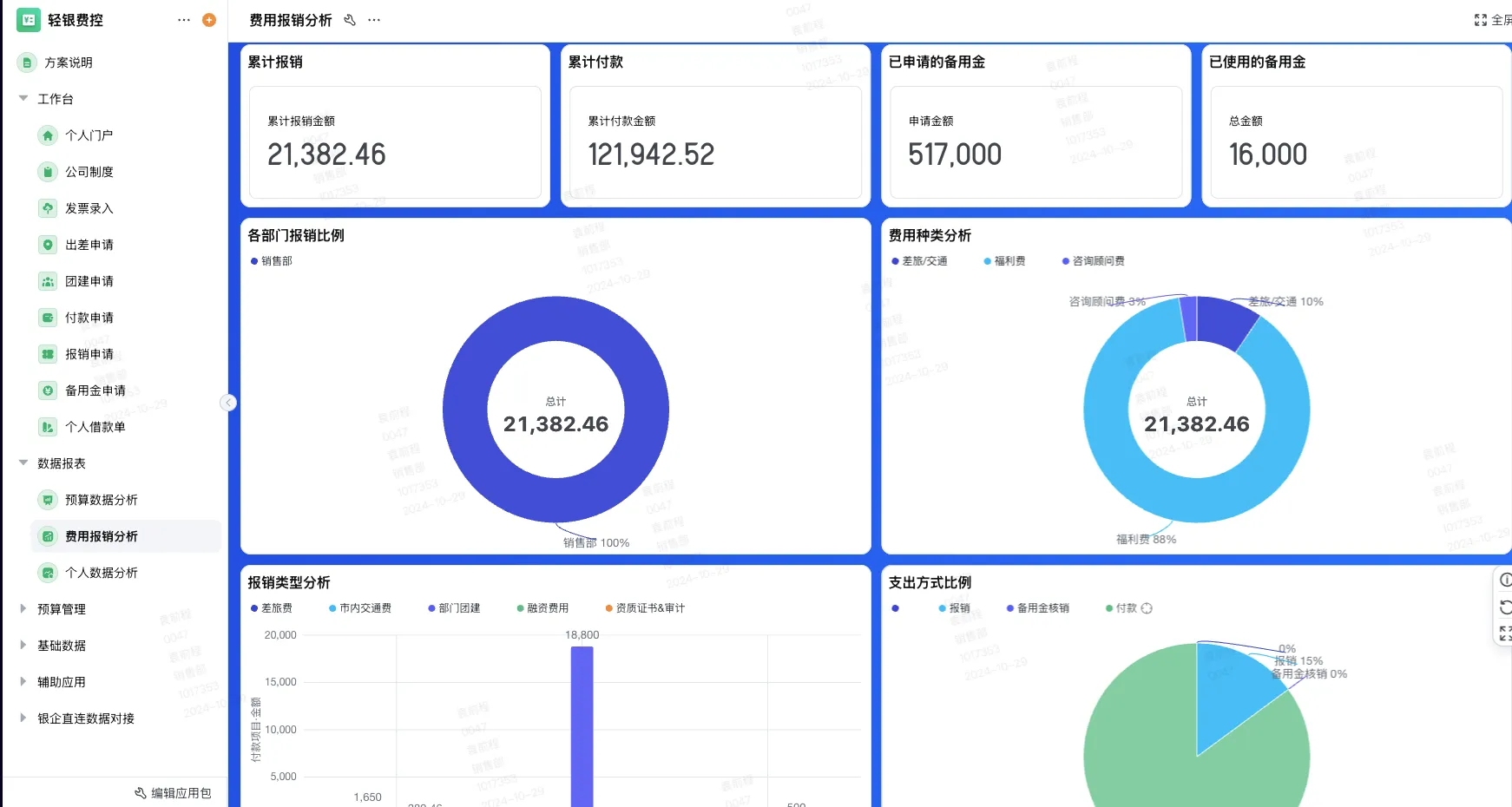

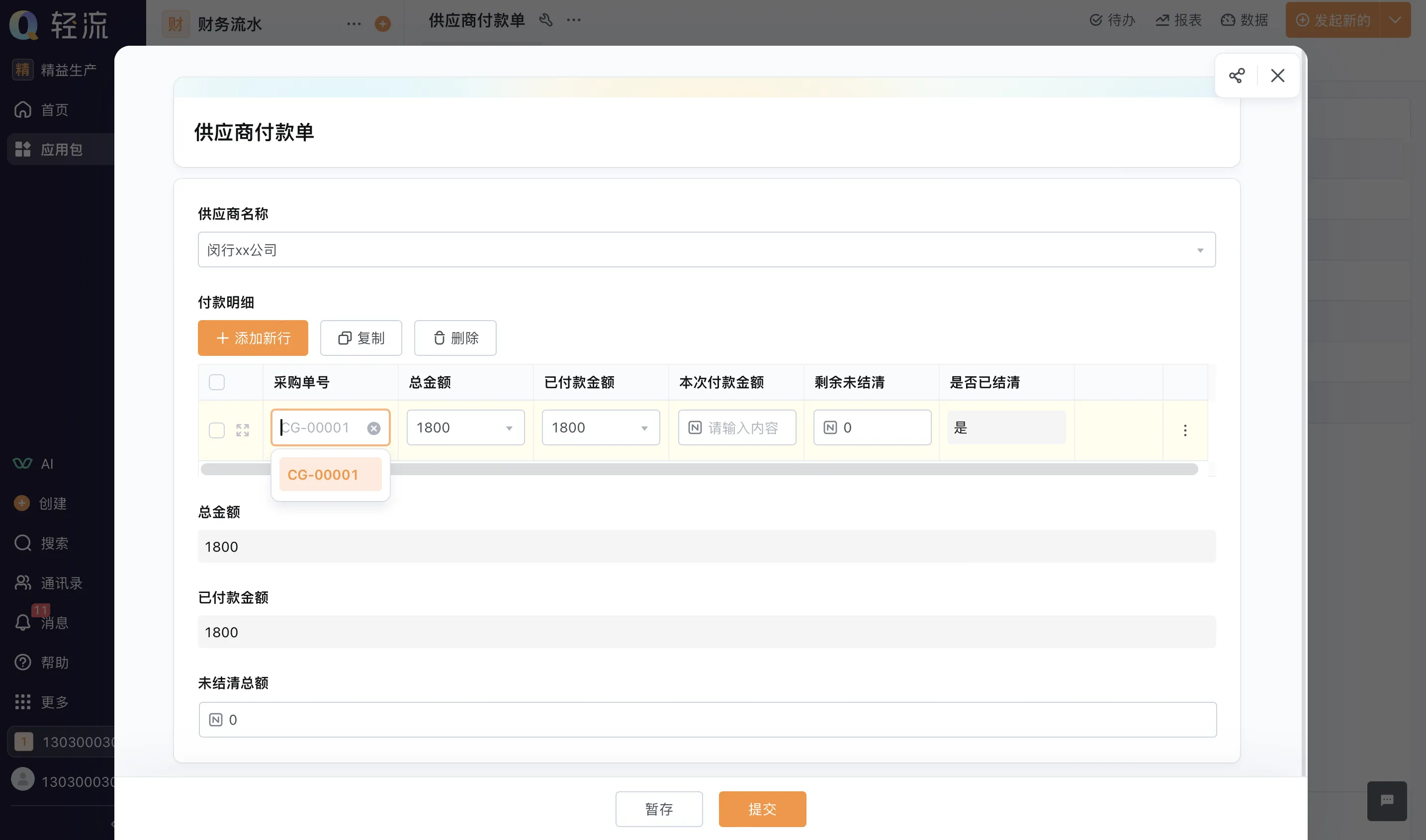

采购管理与库存控制优化,财务核算与进销存集成

作为企业管理者你可能经常被“进销存财务系统”这个词包围,但真正理解它如何串联起企业命脉的人并不多见。尤其当采购订单像雪片般堆积、库存数据永远对不上账、财务核算总滞后半个月时,那种无力感简直能把人淹没。其实这套系统的核心不在于软件功能多炫酷,而是它能否把“货”和“钱”的流动轨迹实时映射出来——采购决策如何影响资金周转。库存积压怎样吞噬利润空间,财务数据又该如何反向指导业务调整。当前许多企业仍依赖手工记账或零散工具,导致部门间数据割裂。比如采购部门拼命压单价却忽略了供应商交货周期,结果库存断货停产损失远高于节省的采购成本。而财务月底才发现销售回款异常,早已错过最佳催收时机。这种滞后性正是企业运营的隐形黑洞。

1、采购管理如何从成本中心转为价值引擎

传统观念里采购就是花钱部门,但优化后的采购流程其实能成为企业竞争力来源。为什么同样采购一批原材料,有的企业能降低15%总成本而有的反而增加滞销风险。关键点在于采购是否与库存动态联动。例如当系统监测到某原材料库存周转率连续下降时,会自动预警并建议采购部门暂缓下单。而不是像过去那样单纯按历史销量预测。更进阶的做法是建立供应商综合评估体系。除了价格因素外。交货准时率、质量合格率、紧急订单响应速度等指标都应纳入考核。这样能避免因低价选择不靠谱供应商导致的生产中断。

2、库存控制与资金流之间的隐形纽带

库存不是数字游戏而是占用企业大量流动资金的“沉淀资产”。许多管理者痴迷于追求零库存。却忽略了缺货带来的客户流失损失。其实安全库存的设定需要结合销售波动周期和供应链稳定性。比如旺季前适当提高安全库存阈值。而淡季则主动清理慢销品。这里有个反常识的洞察:库存周转率比库存金额更重要。一款产品成本高但月销千件。另一款便宜却半年卖不动。显然后者实际占用资金更多。通过进销存系统设置动态预警线。当某商品周转天数超过行业平均值时自动触发促销建议。才能实现资金高效回笼。

3、财务核算为何需要前置到业务环节

财务部门总被吐槽“事后诸葛亮”。因为传统核算模式只能在业务发生后记录。而集成式系统能让财务规则嵌入每个交易节点。例如销售开单时自动预提应收账款。采购入库即时生成暂估应付。这种实时化处理使得资金流向完全透明。企业常纠结该用先进先出还是加权平均法计价。其实不同方法对毛利率影响显著。比如通胀环境下采用先进先出会呈现更高利润。但可能带来税务压力。而加权平均法更平滑利润波动。这需要财务与业务部门共同商讨策略。而非财务单独决定。

4、系统集成时的数据治理痛点

理想很丰满但实施时常遭遇数据孤岛问题。比如销售部门用A系统记录客户订单。仓库用B软件管理出入库。财务再用C工具做账。三套数据对不齐是常态。解决之道在于建立统一编码体系。从商品SKU、客户ID到供应商编号全部标准化。同时要设定数据清洗规则。比如历史库存数据可能存在负值或重复记录。需要在上线前批量修正。另一个容易被忽视的细节是权限划分。销售员应能看到商品实时库存但不宜查看采购成本。而财务需接触全流程数据但禁止修改业务记录。这种平衡需要精细化配置。

5、从工具到决策智脑的进化路径

当前系统已从记录型向分析型升级。比如通过机器学习预测季节性商品的销量曲线。从而指导采购计划。更前沿的应用是将外部数据融入。如天气预报可能影响饮料销量。节假日规律驱动备货节奏。未来系统甚至会根据客户付款习惯自动调整信用额度。这些功能不再是噱头而是实实在在的竞争力。毕竟当竞争对手还在为账实不符发愁时。你的系统已能预警下季度现金流风险。这种代差足以决定企业生存空间。

选择进销存财务系统时企业往往陷入功能对比的迷宫。其实核心应关注数据流转效率。比如一次采购动作能否在10分钟内同步更新库存。生成应付账款。并触发资金计划调整。这种实时性才是检验系统价值的试金石。毕竟在快节奏市场环境中。滞后信息比没有信息更危险。

-

半导体费控系统:精准化与自动化赋能

在技术密集型和资本密集型的半导体产业中,有效的费用控制早已超越了简单记账的范畴,它直接关系到企业的创新韧性与市场竞争力。半导体企业面临着研发投入巨大、供应链复杂、成本结构精细等多重挑战,传统的、依赖手工操作的财务管理方式不仅效率低下,更难以应对瞬息万变的市场环境。因此,一套能够深度融合业务、实现全流程精准管控的……2025-11-05

在技术密集型和资本密集型的半导体产业中,有效的费用控制早已超越了简单记账的范畴,它直接关系到企业的创新韧性与市场竞争力。半导体企业面临着研发投入巨大、供应链复杂、成本结构精细等多重挑战,传统的、依赖手工操作的财务管理方式不仅效率低下,更难以应对瞬息万变的市场环境。因此,一套能够深度融合业务、实现全流程精准管控的……2025-11-05 -

纺织企业财务管理系统:业财一体、智能管控

在纺织行业竞争日益激烈、成本精细管控成为企业生存关键的今天,传统财务管理方式正面临巨大挑战,许多纺织企业管理者会发现,即使投入大量人力进行手工记账和报表核算,仍然难以快速获取准确的成本数据、无法有效追溯批次质量责任、更难以实现业务与财务的无缝联动。纺织企业由于其行业的特殊性——原料品类繁多、生产过程环节复杂、产……2025-11-05 -

仓储企业预算管理系统:从成本黑洞到价值引擎

最近和一位做了十几年仓储管理的朋友聊天,他感叹说现在仓库最大的成本往往不是看得见的租金和人工,而是那些“隐藏”起来的浪费——比如因为库存数据不准导致的积压、因为调度不科学产生的无效搬运、还有那些总在关键时刻掉链子的设备维修。这让我想到,很多仓储企业其实都面临类似的困境:明明知道要控制成本,可预算编制总是不够精准……2025-11-05

最近和一位做了十几年仓储管理的朋友聊天,他感叹说现在仓库最大的成本往往不是看得见的租金和人工,而是那些“隐藏”起来的浪费——比如因为库存数据不准导致的积压、因为调度不科学产生的无效搬运、还有那些总在关键时刻掉链子的设备维修。这让我想到,很多仓储企业其实都面临类似的困境:明明知道要控制成本,可预算编制总是不够精准……2025-11-05 -

房地产企业预算管理系统:破解预算与执行脱节难题

在当今房地产行业竞争日益激烈、宏观调控持续深化的背景下,许多企业管理者可能都曾困惑:为什么明明制定了详尽的预算计划,却在项目推进中频频出现超支、资源错配甚至资金链紧张的状况?这个问题的核心,往往在于传统预算管理模式难以适应房地产项目周期长、资金密集、风险因素多的行业特性,导致预算与执行沦为互不关联的“两张皮……2025-11-05 -

互联网企业费控管理系统:效率瓶颈的智能化破解

在互联网行业高速迭代的竞争环境中,费用管控常常像一处隐秘的效率洼地,表面上看似只是报销审批的日常事务,实则深刻影响着企业的现金流速度和运营敏捷性。许多互联网公司的管理者可能都经历过这样的场景:研发团队因紧急采购垫付资金后,却要面对长达数周的报销周期;财务人员埋首于堆积如山的票据审核,却难以快速生成可供决策的费用……2025-11-05

在互联网行业高速迭代的竞争环境中,费用管控常常像一处隐秘的效率洼地,表面上看似只是报销审批的日常事务,实则深刻影响着企业的现金流速度和运营敏捷性。许多互联网公司的管理者可能都经历过这样的场景:研发团队因紧急采购垫付资金后,却要面对长达数周的报销周期;财务人员埋首于堆积如山的票据审核,却难以快速生成可供决策的费用……2025-11-05 -

餐饮企业报销管理系统:效率瓶颈的智能化破解

在餐饮行业的日常运营中,财务报销管理往往扮演着幕后英雄的角色,却也是问题频发的重灾区。许多餐饮管理者可能都有过这样的体验:月底时财务部门堆满票据,员工抱怨报销周期漫长,而财务人员则埋头于繁琐的审核工作中,这种低效状态不仅占用大量人力资源,更可能影响到企业的资金流转和员工积极性。传统报销流程中那些看似微不足道的环……2025-11-05 -

畜牧业智能报销系统:化解效率与风控难题

在畜牧业企业日常运营中,费用报销这个环节常常让管理者和财务人员倍感棘手。饲料采购、兽药支出、设备维护、员工差旅……这些遍布全国各地养殖场、移动办公场景下的费用发生分散、票据种类繁多,传统手工或半手工的报销模式不仅效率低下,更隐藏着数据不准、管控滞后、合规风险高等诸多问题。随着行业竞争加剧与精细化管理需求提升,一……2025-11-05

在畜牧业企业日常运营中,费用报销这个环节常常让管理者和财务人员倍感棘手。饲料采购、兽药支出、设备维护、员工差旅……这些遍布全国各地养殖场、移动办公场景下的费用发生分散、票据种类繁多,传统手工或半手工的报销模式不仅效率低下,更隐藏着数据不准、管控滞后、合规风险高等诸多问题。随着行业竞争加剧与精细化管理需求提升,一……2025-11-05 -

纺织企业费控管理系统:从流程束缚到智能协同

在纺织这个充满细腻工艺与复杂流程的传统行业里,财务管理特别是费用控制,长期扮演着那种“必要但却令人头疼”的角色。想想看,从原料采购、设备维护到差旅销售,每一卷布匹的背后是无数琐碎的费用单据在流转。传统模式下,这些流程被纸张和手工审批所拖累,效率低下自不必说,更关键的是管理者很难实时看清钱究竟花在了哪里,为何而花……2025-11-05

在纺织这个充满细腻工艺与复杂流程的传统行业里,财务管理特别是费用控制,长期扮演着那种“必要但却令人头疼”的角色。想想看,从原料采购、设备维护到差旅销售,每一卷布匹的背后是无数琐碎的费用单据在流转。传统模式下,这些流程被纸张和手工审批所拖累,效率低下自不必说,更关键的是管理者很难实时看清钱究竟花在了哪里,为何而花……2025-11-05 -

餐饮企业财务管理系统:破解资金管理难题

在当今竞争激烈的餐饮行业中,许多企业管理者常常面临这样的困惑:为什么明明客流量不错,但利润总是难以提升?为什么食材成本控制总是不到位?这些问题的根源往往在于财务管理环节的薄弱。随着餐饮行业数字化转型的加速,专业的餐饮企业财务管理系统已经成为提升运营效率、优化资源配置的关键工具。这类系统通过整合预订、点餐、收银……2025-11-05

在当今竞争激烈的餐饮行业中,许多企业管理者常常面临这样的困惑:为什么明明客流量不错,但利润总是难以提升?为什么食材成本控制总是不到位?这些问题的根源往往在于财务管理环节的薄弱。随着餐饮行业数字化转型的加速,专业的餐饮企业财务管理系统已经成为提升运营效率、优化资源配置的关键工具。这类系统通过整合预订、点餐、收银……2025-11-05 -

费控系统破解企业预算执行难

在当今激烈的市场竞争环境中,商务服务企业面临着前所未有的成本管控压力。传统的财务管理模式,尤其是依赖手工操作和纸质流程的报销方式,不仅效率低下,更是企业实现精细化管理的巨大障碍。你是否也曾被冗长的报销周期、难以落地的预算标准以及分散的财务数据所困扰?这不仅仅是效率问题,更直接影响到企业的合规性和运营成本。一款高……2025-11-05

在当今激烈的市场竞争环境中,商务服务企业面临着前所未有的成本管控压力。传统的财务管理模式,尤其是依赖手工操作和纸质流程的报销方式,不仅效率低下,更是企业实现精细化管理的巨大障碍。你是否也曾被冗长的报销周期、难以落地的预算标准以及分散的财务数据所困扰?这不仅仅是效率问题,更直接影响到企业的合规性和运营成本。一款高……2025-11-05

轻客CRM

轻银费控

生产管理

项目管理